Neubau als Kapitalanlage

Lohnt sich das?

Lohnt sich das?

In diesem Artikel erfährst du:

Vorteile und Nachteile einer Neubauwohnung

Steuervorteile beim Neubau

Rechenbeispiel einer Neubauwohnung

In diesem Artikel erfährst du:

Vorteile und Nachteile einer Neubauwohnung

Steuervorteile beim Neubau

Rechenbeispiel einer Neubauwohnung

Investieren in die Zukunft: Neubauimmobilien als sichere Geldanlage

Investieren in die Zukunft: Neubauimmobilien als sichere Geldanlage

Investieren in die Zukunft: Neubauimmobilien als sichere Geldanlage

Suchen Sie nach einer sicheren und langfristigen Geldanlage, die Ihnen eine attraktive Rendite und Wertsteigerung bietet? Dann sind Neubauimmobilien die perfekte Wahl für Sie! Als erfahrene Immobilienexperten begleiten wir Sie bei Ihrem Investment in zukunftssichere Wohnraum.

Suchen Sie nach einer sicheren und langfristigen Geldanlage, die Ihnen eine attraktive Rendite und Wertsteigerung bietet? Dann sind Neubauimmobilien die perfekte Wahl für Sie! Als erfahrene Immobilienexperten begleiten wir Sie bei Ihrem Investment in zukunftssichere Wohnraum.

Inhaltsverzeichnis:

Inhaltsverzeichnis:

Inhaltsverzeichnis:

Vorteile & Nachteile

Vorteile & Nachteile

Welche Vor- und Nachteile bringen Neubauprojekte mit sich?

Welche Vor- und Nachteile bringen Neubauprojekte mit sich?

Als Immobilieninvestor suchen Sie nach renditestarken Objekten. Neubauprojekte können eine attraktive Option sein. Doch welche Risiken und Chancen sind damit verbunden? In diesem Kapitel erfahren Sie, worauf Sie bei Ihrer Investitionsentscheidung achten sollten.

Als Immobilieninvestor suchen Sie nach renditestarken Objekten. Neubauprojekte können eine attraktive Option sein. Doch welche Risiken und Chancen sind damit verbunden? In diesem Kapitel erfahren Sie, worauf Sie bei Ihrer Investitionsentscheidung achten sollten.

Hohe Energieeffizienz

Hohe Energieeffizienz

Hohe Energieeffizienzstandards bedeuten niedrigere Betriebskosten für Mieter und damit eine höhere Rendite für den Investor.

Hohe Energieeffizienzstandards bedeuten niedrigere Betriebskosten für Mieter und damit eine höhere Rendite für den Investor.

Staatliche Förderungen

Staatliche Förderungen

Hohe Energieeffizienzstandards bedeuten niedrigere Betriebskosten für Mieter und damit eine höhere Rendite für den Investor.

Hohe Energieeffizienzstandards bedeuten niedrigere Betriebskosten für Mieter und damit eine höhere Rendite für den Investor.

Weniger Instandhaltung

Weniger Instandhaltung

In den ersten Jahren nach der Fertigstellung sind in der Regel weniger Instandhaltungskosten zu erwarten.

In den ersten Jahren nach der Fertigstellung sind in der Regel weniger Instandhaltungskosten zu erwarten.

Attraktivität für Mieter

Attraktivität für Mieter

Neubauimmobilien sind bei Mietern sehr beliebt, was zu einer schnelleren Vermietung und zu höheren Mietpreisen führen kann.

Neubauimmobilien sind bei Mietern sehr beliebt, was zu einer schnelleren Vermietung und zu höheren Mietpreisen führen kann.

Wertsteigerungspotenzial

Wertsteigerungspotenzial

Neubauimmobilien haben in der Regel ein höheres Wertsteigerungspotenzial als ältere Immobilien.

Neubauimmobilien haben in der Regel ein höheres Wertsteigerungspotenzial als ältere Immobilien.

Steuerliche Vorteile

Steuerliche Vorteile

Je nach Land und Region können steuerliche Vorteile wie Abschreibungen oder Förderprogramme für Neubauimmobilien gelten.

Je nach Land und Region können steuerliche Vorteile wie Abschreibungen oder Förderprogramme für Neubauimmobilien gelten.

Bauzeitrisiko

Bauzeitrisiko

Zwischen Kauf und Fertigstellung vergeht eine gewisse Zeit, in der keine Mieteinnahmen erzielt werden.

Zwischen Kauf und Fertigstellung vergeht eine gewisse Zeit, in der keine Mieteinnahmen erzielt werden.

Pleite des Bauträgers

Pleite des Bauträgers

Sollte der Bauträger während der Bauphase insolvent werden, kann dies zu erheblichen Verzögerungen oder sogar zum Abbruch des Projekts führen.

Sollte der Bauträger während der Bauphase insolvent werden, kann dies zu erheblichen Verzögerungen oder sogar zum Abbruch des Projekts führen.

Zinsbelastung vor Mietbeginn

Zinsbelastung vor Mietbeginn

Während der Bauphase fallen Zinsen für das Baudarlehen an, obwohl noch keine Mieteinnahmen generiert werden. Dies kann die finanzielle Belastung für den Investor erhöhen, insbesondere wenn die Bauphase länger dauert als geplant.

Während der Bauphase fallen Zinsen für das Baudarlehen an, obwohl noch keine Mieteinnahmen generiert werden. Dies kann die finanzielle Belastung für den Investor erhöhen, insbesondere wenn die Bauphase länger dauert als geplant.

Förderprogramme beim Neubau

Förderprogramme beim Neubau

Welche Fördermöglichkeiten erhalte ich beim Neubau?

Welche Fördermöglichkeiten erhalte ich beim Neubau?

Die Besonderheit dieses Konzepts ist das Schließen von mehreren Einzelzimmer Mietverträgen pro Wohnung. Dadurch können höhere Mieteinnahmen im Vergleich zur Vermietung an eine Mieteinheit erzielt werden. Zudem hat diese Umsetzung den Vorteil das Mietausfallrisiko zu reduzieren, durch vier entscheidende Hebel:

Die Besonderheit dieses Konzepts ist das Schließen von mehreren Einzelzimmer Mietverträgen pro Wohnung. Dadurch können höhere Mieteinnahmen im Vergleich zur Vermietung an eine Mieteinheit erzielt werden. Zudem hat diese Umsetzung den Vorteil das Mietausfallrisiko zu reduzieren, durch vier entscheidende Hebel:

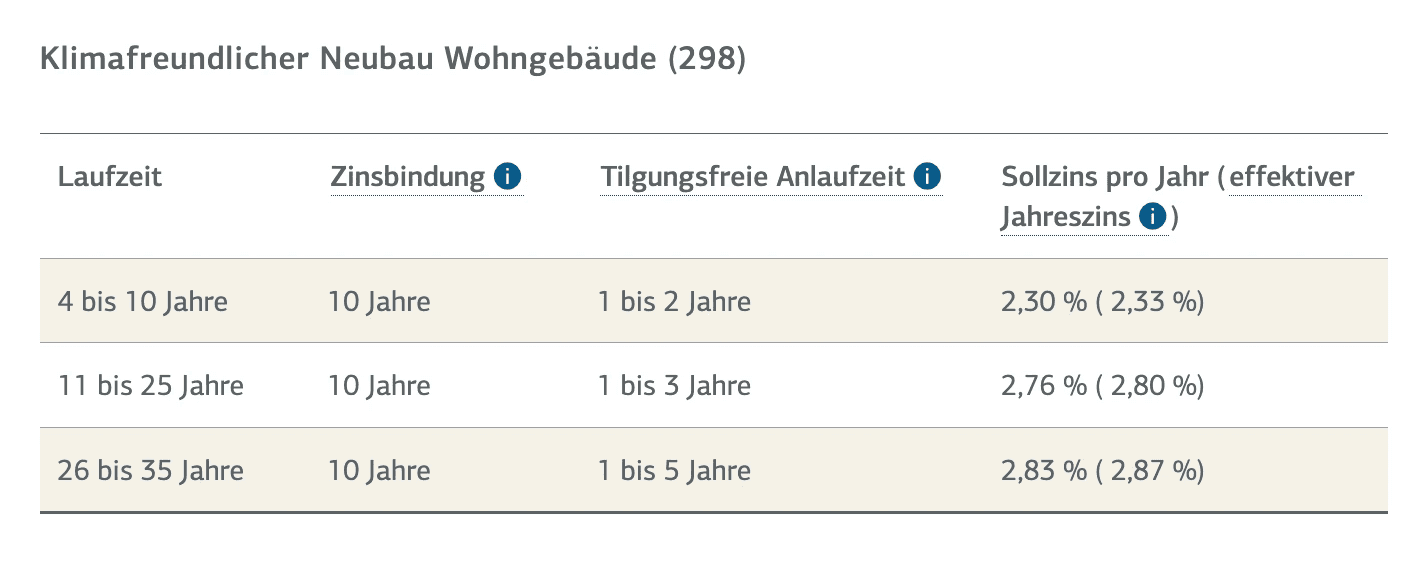

Die KfW Bank fördert Neubauprojekte und deren Käufer im Rahmen der Förderprogramme 297 und 298.

Beide Förderprogramme beinhalten einen Förderkredit für den Bau neuer, energieeffizienter Häuser.

Das Darlehen beträgt bis zu 150.000 € pro Wohneinheit mit einem festen Zinssatz für bis zu 10 Jahre. Das Darlehen ist für Privatpersonen, Unternehmen und andere Investoren verfügbar.

Die KfW Bank fördert Neubauprojekte und deren Käufer im Rahmen der Förderprogramme 297 und 298.

Beide Förderprogramme beinhalten einen Förderkredit für den Bau neuer, energieeffizienter Häuser.

Das Darlehen beträgt bis zu 150.000 € pro Wohneinheit mit einem festen Zinssatz für bis zu 10 Jahre. Das Darlehen ist für Privatpersonen, Unternehmen und andere Investoren verfügbar.

Die aktuellen Konditionen der KfW Bank für die Förderprogramme 297 und 298 finden Sie hier: Klimafreundlicher Neubau - Wohngebäude

Die aktuellen Konditionen der KfW Bank für die Förderprogramme 297 und 298 finden Sie hier: Klimafreundlicher Neubau - Wohngebäude

Sichern Sie sich Ihren Beratungstermin

Sichern Sie sich Ihren Beratungstermin

Nehmen Sie Ihren Vermögensaufbau selbst in die Hand

Nehmen Sie Ihren Vermögensaufbau selbst in die Hand

Steuervorteile beim Neubau

Steuervorteile beim Neubau

Welche Steuervorteile erhalte ich beim Neubau?

Welche Steuervorteile erhalte ich beim Neubau?

Durch ein Investment in ein Neubauprojekt profitieren Sie neben den zinsgünstigen Darlehen von der KfW Bank von attraktiven Sonderabschreibungen, welche Ihre Steuerbelastung maßgeblich senken.

Hier eine kompakte Übersicht:

Durch ein Investment in ein Neubauprojekt profitieren Sie neben den zinsgünstigen Darlehen von der KfW Bank von attraktiven Sonderabschreibungen, welche Ihre Steuerbelastung maßgeblich senken.

Hier eine kompakte Übersicht:

Degressive Abschreibung

Degressive Abschreibung

Die degressive Abschreibung ermöglicht es, bei neu gebauten oder zwischen Oktober 2023 und September 2029 erworbenen Wohngebäuden, die Anschaffungskosten in den ersten Jahren schneller steuerlich abzusetzen.

Wie funktioniert's?

Die degressive Abschreibung hat mit 5% einen deutlich höheren AfA-Satz. Im ersten Jahr wird dieser auf die gesamte Investitionssumme angewandt, in den darauffolgenden Jahren immer auf den abschreibungsfähigen Restwert der Immobilie.

Vorteil: Schnellere Amortisation der Investition, höhere Rendite.

Voraussetzungen:

Neubau oder Kauf: Zwischen Oktober 2023 und September 2029.

Vermietung: Immobilie muss vermietet werden.

Wohnzwecke: Nur für Wohngebäude.

Ziel:

Förderung des Neubaus und Stabilisierung der Bauwirtschaft.

Wichtig:

Zeitlich begrenzt: Die Regelung gilt nur für einen bestimmten Zeitraum.

Individuelle Beratung: Eine steuerliche Beratung ist empfehlenswert.

Kurz gesagt: Die degressive Abschreibung ist ein steuerlicher Anreiz für Investoren in Neubauimmobilien, der die Investition attraktiver macht.

Die degressive Abschreibung ermöglicht es, bei neu gebauten oder zwischen Oktober 2023 und September 2029 erworbenen Wohngebäuden, die Anschaffungskosten in den ersten Jahren schneller steuerlich abzusetzen.

Wie funktioniert's?

Die degressive Abschreibung hat mit 5% einen deutlich höheren AfA-Satz. Im ersten Jahr wird dieser auf die gesamte Investitionssumme angewandt, in den darauffolgenden Jahren immer auf den abschreibungsfähigen Restwert der Immobilie.

Vorteil: Schnellere Amortisation der Investition, höhere Rendite.

Voraussetzungen:

Neubau oder Kauf: Zwischen Oktober 2023 und September 2029.

Vermietung: Immobilie muss vermietet werden.

Wohnzwecke: Nur für Wohngebäude.

Ziel:

Förderung des Neubaus und Stabilisierung der Bauwirtschaft.

Wichtig:

Zeitlich begrenzt: Die Regelung gilt nur für einen bestimmten Zeitraum.

Individuelle Beratung: Eine steuerliche Beratung ist empfehlenswert.

Kurz gesagt: Die degressive Abschreibung ist ein steuerlicher Anreiz für Investoren in Neubauimmobilien, der die Investition attraktiver macht.

Sonderabschreibung für Mietwohnungsneubau

Sonderabschreibung für Mietwohnungsneubau

Die Sonderabschreibung für den Mietwohnungsneubau, ermöglicht es Vermietern, in den ersten vier Jahren nach der Herstellung oder Anschaffung einer neuen Wohnung bis zu 20 % zusätzlich zur regulären Abschreibung abzuschreiben. Dies soll den Neubau von Wohnungen fördern, da in Deutschland zu wenig Wohnraum vorhanden ist.

Was wird gefördert?

Neubau von Mietwohnungen

Ausbau von bestehenden Gebäudeflächen zu Wohnraum

Flächenerweiterung bestehender Bauten zu Wohnraum

Umwandlung von gewerblich genutzten Flächen in Wohnraum

Voraussetzungen:

Die Wohnung muss mindestens 10 Jahre lang entgeltlich vermietet werden.

Die Baukostenobergrenze von 4.800 € pro qm darf nicht überschritten werden.

Die Wohnung muss spätestens am 31.12.2028 fertiggestellt sein.

Höhe der Förderung:

Bis zu 5 % pro Jahr der Herstellungs- oder Anschaffungskosten

Maximal 20 % über vier Jahre

Wichtig:

Zeitlich begrenzt: Die Regelung gilt nur für einen bestimmten Zeitraum.

Individuelle Beratung: Eine steuerliche Beratung ist empfehlenswert.

Zu beachten:

Die Sonderabschreibung ist zeitlich begrenzt.

Es ist wichtig, sich vor der Inanspruchnahme der Sonderabschreibung steuerlich beraten zu lassen.

Kurz gesagt: Die degressive Abschreibung ist ein steuerlicher Anreiz für Investoren in Neubauimmobilien, der die Investition attraktiver macht.

Die Sonderabschreibung für den Mietwohnungsneubau, ermöglicht es Vermietern, in den ersten vier Jahren nach der Herstellung oder Anschaffung einer neuen Wohnung bis zu 20 % zusätzlich zur regulären Abschreibung abzuschreiben. Dies soll den Neubau von Wohnungen fördern, da in Deutschland zu wenig Wohnraum vorhanden ist.

Was wird gefördert?

Neubau von Mietwohnungen

Ausbau von bestehenden Gebäudeflächen zu Wohnraum

Flächenerweiterung bestehender Bauten zu Wohnraum

Umwandlung von gewerblich genutzten Flächen in Wohnraum

Voraussetzungen:

Die Wohnung muss mindestens 10 Jahre lang entgeltlich vermietet werden.

Die Baukostenobergrenze von 4.800 € pro qm darf nicht überschritten werden.

Die Wohnung muss spätestens am 31.12.2028 fertiggestellt sein.

Höhe der Förderung:

Bis zu 5 % pro Jahr der Herstellungs- oder Anschaffungskosten

Maximal 20 % über vier Jahre

Wichtig:

Zeitlich begrenzt: Die Regelung gilt nur für einen bestimmten Zeitraum.

Individuelle Beratung: Eine steuerliche Beratung ist empfehlenswert.

Zu beachten:

Die Sonderabschreibung ist zeitlich begrenzt.

Es ist wichtig, sich vor der Inanspruchnahme der Sonderabschreibung steuerlich beraten zu lassen.

Kurz gesagt: Die degressive Abschreibung ist ein steuerlicher Anreiz für Investoren in Neubauimmobilien, der die Investition attraktiver macht.

Berechnungsgrundlage des Renditevergleichs

Berechnungsgrundlage des Renditevergleichs

Renditeberechnung einer Neubauimmobilie

Renditeberechnung einer Neubauimmobilie

Möchten Sie Immobilien und ETFs wirklich miteinander vergleichen? Dann sollten Sie die Eigenkapitalrendite Ihrer Immobilie berechnen. Nur so erhalten Sie einen aussagekräftigen Vergleich bei identischem Kapitaleinsatz. Steuerliche Aspekte, die bei diesem Vergleich eine Rolle spielen, haben wir ausführlich in unserem Artikel "Steuern sparen mit Immobilien" behandelt.

Möchten Sie Immobilien und ETFs wirklich miteinander vergleichen? Dann sollten Sie die Eigenkapitalrendite Ihrer Immobilie berechnen. Nur so erhalten Sie einen aussagekräftigen Vergleich bei identischem Kapitaleinsatz. Steuerliche Aspekte, die bei diesem Vergleich eine Rolle spielen, haben wir ausführlich in unserem Artikel "Steuern sparen mit Immobilien" behandelt.

Möbliertes Studentenapartment in Freising

Möbliertes Studentenapartment in Freising

Kaufpreis der Immobilie: € 250.000 inkl. Möblierung (€ 10.000,00)

Kaufpreis der Immobilie: € 250.000 inkl. Möblierung (€ 10.000,00)

Wohnfläche: 25,00 qm

Wohnfläche: 25,00 qm

5% degressive Abschreibung

5% degressive Abschreibung

Sonderabschreibung nach § 7b

Sonderabschreibung nach § 7b

Mieteinnahmen: € 28,00 pro qm

Mieteinnahmen: € 28,00 pro qm

Kaufpreisaufteilung: 35% Grund und Boden - 65% Herstellungskosten

Kaufpreisaufteilung: 35% Grund und Boden - 65% Herstellungskosten

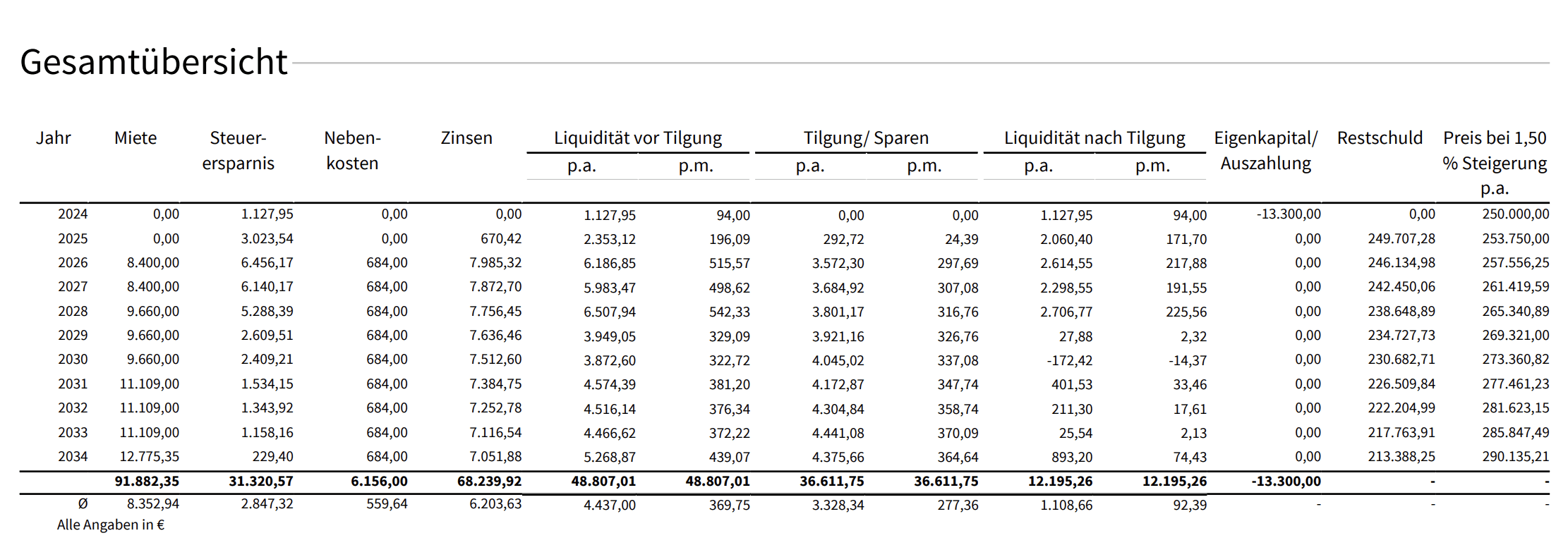

So berechnen Sie die Rendite Ihrer Immobilieninvestition: Eine Schritt-für-Schritt-Anleitung

Die Ausgangssituation:

Nehmen wir an, Sie investieren 13.300 Euro (Summe der Kaufnebenkosten) in diese Immobilie.

Der Kaufpreis der Immobilie wird mittels zwei Darlehen finanziert:

- KfW Darlehen: 150.000 Euro zu 2,83% Zinsen (10 Jahre Zinsbindung) und 1,68% Tilgung

- Bankdarlehen: 100.000 Euro zu 3,80% Zinsen (10 Jahre Zinsbindung) und 1,00% Tilgung

Die Immobilie soll sich jährlich um 1,5% im Wert steigern. Ihr jährliches Einkommen liegt bei 70.000 Euro, was Ihnen bestimmte steuerliche Vorteile verschafft. Nach 10 Jahren planen Sie, die Immobilie zu verkaufen, und zwar steuerfrei.

Wie berechnet sich nun die Gesamtrendite?

Die Gesamtrendite setzt sich aus zwei Hauptbestandteilen zusammen:

Netto-Liquiditätszuwachs: Das ist der Betrag, der Ihnen jährlich durch Mieteinnahmen, Steuerersparnisse und unter Abzug von Bankraten und Nebenkosten bleibt. In unserem Beispiel beläuft sich dieser Betrag auf rund 12.200 Euro.

Netto-Verkaufserlös: Wenn Sie die Immobilie nach 10 Jahren verkaufen, ist dies die Differenz zwischen dem Verkaufspreis und dem noch offenen Darlehensbetrag. In unserem Beispiel sind das ungefähr 76.700 Euro.

Die Gesamtrendite:

Addieren wir beide Beträge, erhalten wir eine Gesamtrendite von etwa 88.900 Euro nach 10 Jahren. Ziehen wir davon unser eingesetztes Eigenkapital von 13.300 Euro ab, bleibt ein Nettogewinn von 75.600 Euro.

Die Rendite pro Jahr:

Um die jährliche Rendite zu berechnen, teilen wir den Nettogewinn durch die Anzahl der Jahre und das eingesetzte Eigenkapital. In diesem Fall ergibt das eine jährliche Rendite von 25,70%.

Zusammenfassung:

Die Berechnung der Immobilienrendite berücksichtigt nicht nur die Mieteinnahmen, sondern auch Faktoren wie Wertsteigerung, Finanzierungskosten, Steuerersparnisse und Verkaufserlös. Es ist eine komplexe Rechnung, die von vielen individuellen Faktoren abhängt.

So berechnen Sie die Rendite Ihrer Immobilieninvestition: Eine Schritt-für-Schritt-Anleitung

Die Ausgangssituation:

Nehmen wir an, Sie investieren 13.300 Euro (Summe der Kaufnebenkosten) in diese Immobilie.

Der Kaufpreis der Immobilie wird mittels zwei Darlehen finanziert:

- KfW Darlehen: 150.000 Euro zu 2,83% Zinsen (10 Jahre Zinsbindung) und 1,68% Tilgung

- Bankdarlehen: 100.000 Euro zu 3,80% Zinsen (10 Jahre Zinsbindung) und 1,00% Tilgung

Die Immobilie soll sich jährlich um 1,5% im Wert steigern. Ihr jährliches Einkommen liegt bei 70.000 Euro, was Ihnen bestimmte steuerliche Vorteile verschafft. Nach 10 Jahren planen Sie, die Immobilie zu verkaufen, und zwar steuerfrei.

Wie berechnet sich nun die Gesamtrendite?

Die Gesamtrendite setzt sich aus zwei Hauptbestandteilen zusammen:

Netto-Liquiditätszuwachs: Das ist der Betrag, der Ihnen jährlich durch Mieteinnahmen, Steuerersparnisse und unter Abzug von Bankraten und Nebenkosten bleibt. In unserem Beispiel beläuft sich dieser Betrag auf rund 12.200 Euro.

Netto-Verkaufserlös: Wenn Sie die Immobilie nach 10 Jahren verkaufen, ist dies die Differenz zwischen dem Verkaufspreis und dem noch offenen Darlehensbetrag. In unserem Beispiel sind das ungefähr 76.700 Euro.

Die Gesamtrendite:

Addieren wir beide Beträge, erhalten wir eine Gesamtrendite von etwa 88.900 Euro nach 10 Jahren. Ziehen wir davon unser eingesetztes Eigenkapital von 13.300 Euro ab, bleibt ein Nettogewinn von 75.600 Euro.

Die Rendite pro Jahr:

Um die jährliche Rendite zu berechnen, teilen wir den Nettogewinn durch die Anzahl der Jahre und das eingesetzte Eigenkapital. In diesem Fall ergibt das eine jährliche Rendite von 25,70%.

Zusammenfassung:

Die Berechnung der Immobilienrendite berücksichtigt nicht nur die Mieteinnahmen, sondern auch Faktoren wie Wertsteigerung, Finanzierungskosten, Steuerersparnisse und Verkaufserlös. Es ist eine komplexe Rechnung, die von vielen individuellen Faktoren abhängt.

Sichern Sie sich Ihren Beratungstermin

Sichern Sie sich Ihren Beratungstermin

Nehmen Sie Ihren Vermögensaufbau selbst in die Hand

Nehmen Sie Ihren Vermögensaufbau selbst in die Hand

© 2024 – BM Property Partners

© 2024 – BM Property Partners

© 2024 – BM Property Partners